[导读] 应该来讲,乘用车市场消费出现新一波的产品集中化趋势,侧面说明中国汽车市场的发展越来越趋于平稳、成熟和理性,而这种新的趋势,无疑也将进一步加成越来越激烈的竞争,也将促使更为明显的优胜略汰。

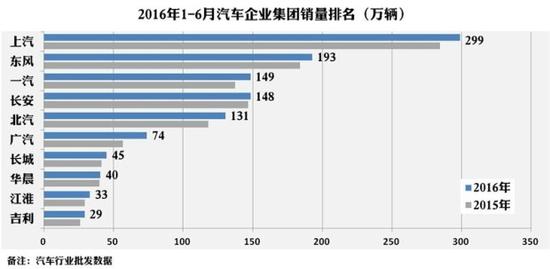

从企业层面看,上半年销量排名TOP10的企业集团依次是:上汽、东风、一汽、长安、北汽、广汽、长城、华晨、江淮和吉利;销量依次为:299万辆、193万辆、149万辆、148万辆、131万辆、74万辆、45万辆、40万辆、33万辆和29万辆。值得一提的是,在TOP10企业集团中,各家企业销量均实现了同比增长。其中,成长性表现突出是广汽、江淮、吉利和北汽,均实现同比两位数以上增长,增速分别达到30%、13%、12%和11%。

总体来看,乘用车市场消费呈现出新一波的产品集中化趋势。

市场的发展一般会呈现这样的一个情况:先集中,后分散,再集中。第一阶段,也就是在市场发展初期,因供给不足,消费者会集中消费某一种或几种产品,也即产品消费更集中在推出较早的明星产品,如80年代的桑塔纳、捷达和富康;第二阶段,随着产品供给的增多,消费者消费向多样化方向发展,小众化或者非主流的产品能够获得市场青睐;第三阶段,在市场趋于成熟的情况下,消费者消费理念容易形会成共识,尝鲜的现象越来越少,跟风随大流的现象越来越多,从而形成热销的产品卖得更好,滞销的产品更加滞销。

对于汽车市场来讲,汽车在国内已经逐渐普及,汽车也已经从特殊商品变成了一般消费品,当前也出现了从需求多样化向消费集中化发展的趋势。虽然目前整体汽车市场还不容易发现这种现象,但在细分市场还是能看出一些迹象。

轿车市场,消费向朗逸等合资紧凑型轿车集中。

上半年轿车市场增长由负转正,贡献最大的就是紧凑型轿车。值得一提的是,紧凑型轿车的销售又主要集中在合资品牌覆盖的TOP10畅销车型。最典型的就是上汽大众朗逸,上半年累计销量达实现24万辆,同比增长36%,贡献增量接近7万辆。

MPV市场,消费向欧尚等紧凑型MPV集中。

上半年MPV市场增长18%,贡献最大的就是紧凑型MPV,而小型MPV增幅明显下滑,若不是五菱等主力企业降价促销,这个细分市场上半年一定是负增长,而中型MPV则基本处于维持状态,规模小且增长慢。在紧凑型MPV市场,具有代表性的车型是欧尚和宝骏730,欧尚上半年累计销量达到6万辆,宝骏730累计销量更是达到14万辆。面向未来,合资品牌多款产品将会持续上市,以紧凑型MPV为代表的MPV市场应该还有很大的发展空间。

SUV市场,消费向哈弗H6等紧凑型SUV集中。

上半年SUV市场增长44%,贡献最大的就是紧凑型SUV,小型SUV已可谓是是强弩之末,而中型SUV的销售基数还非常低。上半年紧凑型SUV贡献增量达到了80万辆,贡献了近7成的SUV增量,而其中最典型的无疑是哈弗H6,上半年累计销量达24万辆,实现同比增长40%,单一车型贡献增量就达7万辆。

应该来讲,乘用车市场消费出现新一波的产品集中化趋势,侧面说明中国汽车市场的发展越来越趋于平稳、成熟和理性,而这种新的趋势,无疑也将进一步加成越来越激烈的竞争,也将促使更为明显的优胜略汰。免责声明:本文所有内容并不反映任何第一枪网意见及观点,亦不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议,第一枪网概不负责,亦不负任何法律责任。请读者仅作参考,并请自行核实相关内容。如有问题请联系media@d17.cc

关于基础设施与运维技术的10个趋势

关于基础设施与运维技术的10个趋势

知道这些,让你的销售额翻10倍

知道这些,让你的销售额翻10倍

新营销“铁三角”开启阿里妈妈下一个十年

新营销“铁三角”开启阿里妈妈下一个十年

创业者经验分享 改造传统行业有多难

创业者经验分享 改造传统行业有多难

2017年下半场 移动营销还将继续增长

2017年下半场 移动营销还将继续增长

营销策略之15种爆破营销

营销策略之15种爆破营销