[导读]我们都知道,企业在经营过程中都会交纳相关的税费,其中营业税和增值税是必不可少的。那么大家是否知道营改增是什么意思呢?营改增对企业的影响是什么呢?接下来小编就来给大家解答下营改增的具体含义及影响。 营改增是什么 营改增是营业税改征增值税的

我们都知道,企业在经营过程中都会交纳相关的税费,其中营业税和增值税是必不可少的。那么大家是否知道营改增是什么意思呢?营改增对企业的影响是什么呢?接下来小编就来给大家解答下营改增的具体含义及影响。

营改增是什么

营改增是营业税改征增值税的简称,主要是指将一部分原来征收营业税税目的服务业务项目纳入征收增值税的范围,进一步扩大增值税的应税范围。增值税就是对于产品或者服务的增值部分纳税,减少了重复纳税的环节。

简单说一个产品100元生产者销售时已经缴纳了相应的税金,购买者再次销售时卖出150元,那么他买来的时候100元相应的税金可以抵减,购买者只需要对增值的50元计算缴纳相应的税金,同样营改增就是对以前交营业税的项目比如提供的服务也采取增值部分纳税的原则计税。

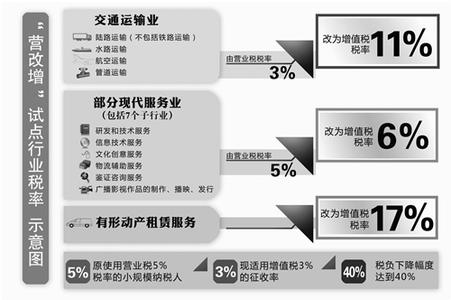

营改增以后的相关企业的计算方法:分一般纳税人和小规模增值税一般纳税人,一样实行17%的税率,其余的税率有几种:11%,6%,征收率3%。

实行17%,11%,6%的一般纳税企业,同目前的应交增值税计算的方法相同,即应交增值税=销项-进项;小规模纳税人为3%的税率,应交税金=销售额*3%。进项税不可抵扣。

营改增对企业的影响

增值税是价外税,在会计核算上通过应交税费--应交增值税(销项税额、进项税额)、未交增值税等科目核算,不得通过营业税金及附加科目。而营业税允许在营业税金及附加科目核算,该科目是费用类科目,允许在税前扣除。在这个层面上来讲,营业税改增值税后,企业的原可以抵扣的原营业税费用不存在了,企业的收益相对就多了。

营改增后,对于购进项目比较多的大型企业,相对来说要合理很多,因为进项税额允许抵扣,企业当期缴纳的税款可能要比改革前要少许多。对于进项税额较少的企业来说,可能营改增之后是一种负担了。

并且从行业上分析服务业相对受益比较明显,大部分小规模企业已经一般纳税人企业可以正常取得进项税票的企业税负基本都有了不同程度的降低,致使企业收益有不同程度的增加。而交通运输业的一些企业可能有税负增加的,因为税率为11%,而可以抵扣的部分又不能完全取得增值税专用票用以抵扣,比如支付给非试点地区的一些费用,加油等,从而导致税负增加。

再有一些可以实行差额征税的企业,他们的一些费用支出只能是针对支付给非试点纳税人,而支付给试点纳税人的部分款项是不允许扣除的,所以导致一些企业税负增加了。

税负的增加也使企业减少了收益,有些对于税负增加的部分驾驭到客户身上,从而使一部分企业加大了成本,减少了收益。

相关文章推荐:江西试点“营改增”促中小企业税负大降

关于基础设施与运维技术的10个趋势

关于基础设施与运维技术的10个趋势

知道这些,让你的销售额翻10倍

知道这些,让你的销售额翻10倍

新营销“铁三角”开启阿里妈妈下一个十年

新营销“铁三角”开启阿里妈妈下一个十年

创业者经验分享 改造传统行业有多难

创业者经验分享 改造传统行业有多难

2017年下半场 移动营销还将继续增长

2017年下半场 移动营销还将继续增长

营销策略之15种爆破营销

营销策略之15种爆破营销